W bieżącym roku przedsiębiorcy będą musieli płacić wyższe składki na ubezpieczenia społeczne.

PRZEDSIĘBIORCY BEZ ULG

Jeśli nie są uprawnione do żadnych ulg, osoby prowadzące pozarolniczą działalność, tj.:

» osoby prowadzące pozarolniczą działalność gospodarczą na podstawie Prawa przedsiębiorców lub innych przepisów szczególnych,

» twórcy i artyści,

» osoby prowadzące działalność w zakresie wolnego zawodu w rozumieniu przepisów o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, a także osoby prowadzące działalność w zakresie wolnego zawodu, z której przychody są przychodami z działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych,

» wspólnik jednoosobowej spółki z ograniczoną odpowiedzialnością oraz wspólnicy spółki jawnej, komandytowej lub partnerskiej,

» akcjonariusze prostej spółki akcyjnej,

» komplementariusz w spółce komandytowo-akcyjnej,

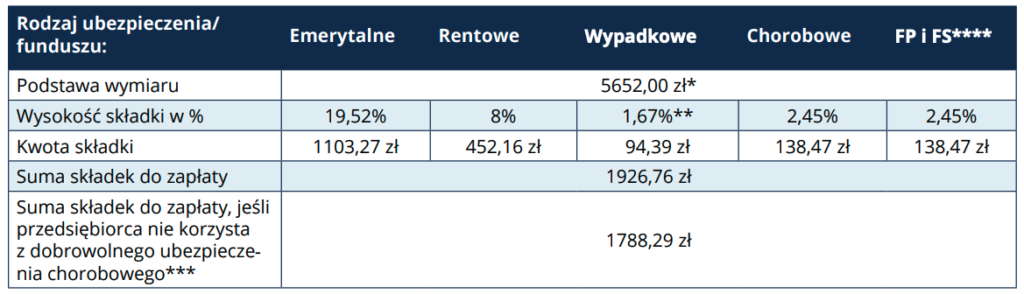

» osoby, które prowadzą publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę lub ich zespół, na podstawie przepisów o systemie oświaty, oraz osoby współpracujące z osobami prowadzącymi pozarolniczą działalność albo z osobami korzystającymi z „ulgi na start” opłacają składki na ubezpieczenia społeczne od podstawy nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Minimalna podstawa wymiaru składek na ubezpieczenia społeczne w 2026 r. wyniesie więc dla nich 5652 zł. Zgodnie bowiem z obwieszczeniem Ministra Rodziny, Pracy i Polityki Społecznej z 19 listopada 2025 r. prognozowane przeciętne miesięczne wynagrodzenie wynosi 9420 zł brutto miesięcznie.

DUŻY ZUS: SKŁADKI ZA MIESIĄCE STYCZEŃ – GRUDZIEŃ 2026 R.

POCZĄTKUJĄCY PRZEDSIĘBIORCY

Dla osób, które prowadzą pozarolniczą działalność gospodarczą na podstawie Prawa przedsiębiorców lub innych przepisów szczególnych przez okres pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej, z wyłączeniem osób, które:

» prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej prowadziły pozarolniczą działalność,

» wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej

- podstawą wymiaru składek na ubezpieczenia społeczne jest zadeklarowana kwota, nie niższa niż 30% kwoty minimalnego wynagrodzenia w danym roku.

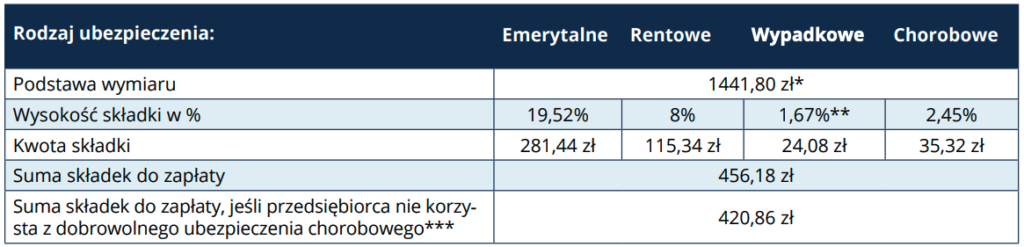

Podstawa wymiaru składek preferencyjnych wyniesie w 2026 r. 1441,80 zł, gdyż rozporządzenie w sprawie minimalnego wynagrodzenia za pracę ustala płacę minimalną od 1 stycznia 2026 r. na poziomie 4806 zł.

MAŁY ZUS: SKŁADKI ZA MIESIĄCE STYCZEŃ – GRUDZIEŃ 2026 R.

NIEKTÓRE INNE ULGI

Przedsiębiorcy, którzy rozpoczynają działalność (pod takimi warunkami jak ww. dla początkujących), mogą korzystać z ulg, takich jak „ulga na start” oraz preferencyjnych składek przez kolejne 24 miesiące.

„Ulga na start” zwalnia tylko ze składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe i chorobowe) przez pierwsze 6 miesięcy kalendarzowych, a nie z obowiązku opłacania składek na ubezpieczenie zdrowotne.

Następnie przedsiębiorca, jeśli m.in.:

» prowadzi działalność gospodarczą na podstawie wpisu do CEIDG lub innych przepisów szczególnych,

» uzyskał w poprzednim roku kalendarzowym przychód z tytułu działalności gospodarczej, jeśli prowadził ją przez cały rok, nie przekraczający 120 000 zł,

» prowadził działalność gospodarczą w poprzednim roku kalendarzowym przez nie mniej niż 60 dni kalendarzowych

– może skorzystać z „małego ZUS plus”. W ramach tej ulgi podstawa wymiaru, a więc i wysokość składek na ubezpieczenia społeczne, jest uzależniona od wysokości przeciętnego miesięcznego dochodu z działalności gospodarczej w poprzednim roku kalendarzowym, przy czym podstawa wymiaru tych składek nie może być niższa niż 30% kwoty minimalnego wynagrodzenia i nie wyższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Niższe składki na ubezpieczenia społeczne można płacić maksymalnie przez 36 miesięcy w każdych 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej. To oznacza, że przedsiębiorca, po 24 miesiącach przerwy w korzystaniu z „małego ZUS plus”, będzie mógł powrócić do „małego ZUS plus” w dowolnym

miesiącu w danym roku.

Warto też pamiętać o możliwości złożenia wniosku o zwolnienie z opłacania składek za 1 z miesięcy w 2026 roku (wakacje składkowe).