Każdy przedsiębiorca (podmiot wykonujący samodzielnie działalność gospodarczą w rozumieniu ustawy o VAT) ma, co do zasady, obowiązek rejestracji i rozliczania podatku od towarów i usług (VAT) – jako podatnik VAT. To podatek pobierany na każdym etapie obrotu towarami lub usługami. Jego wartość jest doliczana do każdej transakcji.

Opodatkowane VAT są: sprzedaż towarów i usług w Polsce, eksport towarów, import towarów, wewnątrzwspólnotowe nabycie towarów i wewnątrzwspólnotowa dostawa towarów. Wykaz podmiotów zarejestrowanych jako podatnicy VAT prowadzi szef KAS. To narzędzie weryfikacji kontrahentów. Nie zawsze przedsiębiorca musi jednak płacić VAT, w niektórych przypadkach może skorzystać ze zwolnienia.

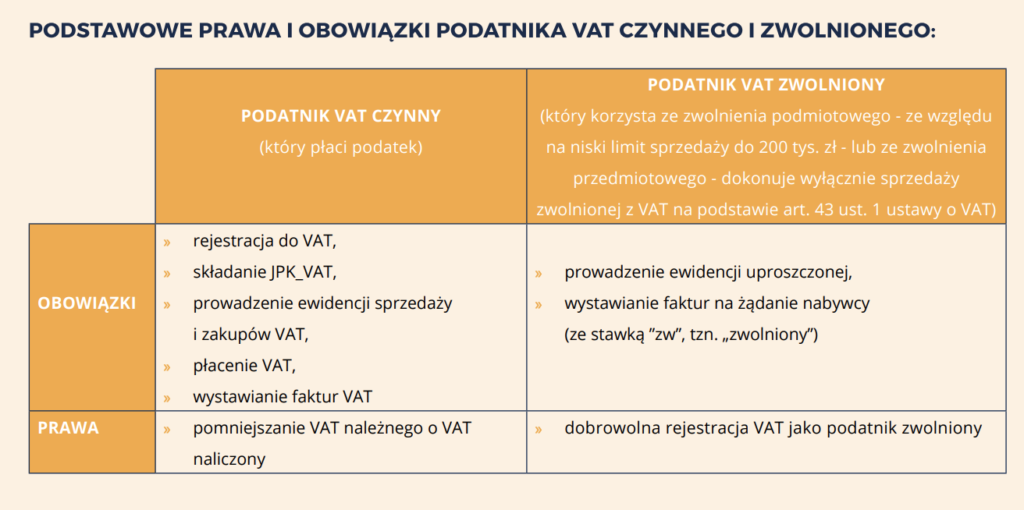

ZWOLNIENIE PODMIOTOWE Z VAT

Przedsiębiorca może skorzystać ze zwolnienia, gdy jego przychody (wartość sprzedaży) nie przekroczyły w poprzednim roku limitu 200 tys. zł. Do limitu sprzedaży nie wlicza się kwoty podatku oraz:

» wewnątrzwspólnotowej dostawy towarów oraz sprzedaży wysyłkowej z terytorium kraju oraz sprzedaży wysyłkowej na terytorium kraju;

» sprzedaży towarów i usług zwolnionych przedmiotowo z VAT, z wyjątkiem m.in. transakcji związanych z nieruchomościami;

» sprzedaży towarów, które są zaliczane do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji.

Jeśli przedsiębiorca rozpoczyna działalność w trakcie roku, to nie musi rejestrować się do VAT, gdy przewidywana wartość sprzedaży nie przekroczy – w proporcji do okresu sprzedaży w roku – równowartości 200 tys. zł.

Nie przysługuje zwolnienie podmiotowe, a więc trzeba płacić VAT niezależnie od wysokości przychodów, jeśli przedsiębiorca zajmuje się sprzedażą towarów lub usług wymienionych w ustawie o VAT, tj. gdy m.in.:

» sprzedaje:

» towary wymienione w załączniku nr 12 do ustawy

o VAT (np. metale szlachetne i złom z nich, wyroby

jubilerskie),

» towary opodatkowane podatkiem akcyzowym,

z wyjątkiem: energii elektrycznej, wyrobów tytoniowych i samochodów osobowych innych niż nowe,

zaliczanych, na podstawie przepisów o podatku

dochodowym, do środków trwałych podlegających

amortyzacji,

» w niektórych przypadkach: budynki, budowle lub

ich części,

» tereny budowlane,

» nowe środki transportu,

» przez Internet takie towary jak: preparaty kosmetyczne i toaletowe, komputery, wyroby elektroniczne

i optyczne, urządzenia elektryczne i nieelektryczny

sprzęt gospodarstwa domowego, maszyny i urządzenia, gdzie indziej niesklasyfikowane;

» hurtowo i detalicznie części do: pojazdów samochodowych i motocykli;

» świadczy usługi:

» prawnicze,

» w zakresie doradztwa (oprócz doradztwa rolniczego),

» jubilerskie,

» ściągania długów, w tym factoringu,

» nie posiada siedziby działalności gospodarczej w Polsce.

ZWOLNIENIE PRZEDMIOTOWE Z VAT

Przedsiębiorca jest zwolniony z VAT, niezależnie od wysokości obrotów, jeśli świadczy usługi lub sprzedaje towary tylko wymienione w art. 43 ust. 1 ustawy o VAT. Zwolnienie to przysługuje tylko, gdy przedsiębiorca świadczy wyłącznie takie usługi jak np.:

» usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia – jeśli ma uprawnienia do wykonywania zawodu medycznego;

» usługi prywatnego nauczania na poziomie przedszkolnym, podstawowym, ponadpodstawowym i wyższym – jeśli jest nauczycielem;

» usługi nauczania języków obcych;

» usługi finansowe, w tym: zarządzania funduszami inwestycyjnymi; ubezpieczeniowe; w zakresie udzielania poręczeń, gwarancji oraz innych zabezpieczeń transakcji; udzielanie kredytów i pożyczek, których przedmiotem są instrumenty finansowe.

VAT DOBROWOLNY I PRZEKROCZENIE LIMITU ZWOLNIENIA

Przedsiębiorca może zrezygnować ze zwolnienia podmiotowego (do 200 tys. zł) w dowolnym momencie i płacić VAT dobrowolnie (np. jeśli planuje większe zakupy i chce odliczyć VAT naliczony). Jeżeli jest już zarejestrowany do VAT, to powinien zawiadomić naczelnika urzędu skarbowego przed początkiem okresu (miesiąca albo kwartału), w którym rezygnuje ze zwolnienia. Jeśli dopiero rozpoczyna działalność, musi złożyć zawiadomienie przed wykonaniem pierwszej czynności opodatkowanej.

Po przekroczeniu limitu zwolnienia 200 tys. zł każda kolejna sprzedaż podlega opodatkowaniu VAT.

Przedsiębiorca powinien się zarejestrować jako podatnik VAT czynny, składając formularz VAT-R, gdy najpierw korzysta ze zwolnienia z VAT, a później:

» straci prawo do dalszego korzystania ze zwolnienia (przekroczy limit sprzedaży),

» chce z niego zrezygnować bądź

» zamierza wykonywać sprzedaż opodatkowaną, tj. sprzedawać towary lub świadczyć usługi nieobjęte zwolnieniem przedmiotowym z VAT. Jeżeli przedsiębiorca dobrowolnie zrezygnuje ze zwolnienia z VAT albo utraci do niego prawo po przekroczeniu limitu obrotów, to może powrócić do zwolnienia nie wcześniej niż po upływie roku (licząc od końca roku).