26 listopada 2018 roku wszystkie jednostki sektora finansów publicznych, realizując zamówienia publiczne, będą zobowiązane przyjmować elektroniczne faktury ustrukturyzowane.

Ministerstwo Rozwoju w partnerstwie z Instytutem Logistyki i Magazynowania realizuje projekt „Platforma pośrednicząca elektronicznego fakturowania dla sfery finansów publicznych”, którego celem jest wprowadzenie faktur elektronicznych w relacjach z administracją publiczną i przedsiębiorcami. W ramach projektu uruchomiona zostanie Platforma e-fakturowania, która umożliwi odbieranie i wysyłanie ustrukturyzowanych faktur elektronicznych.

Całkowita wartość projektu wynosi prawie 35 mln zł, z czego dofinansowanie unijne to ponad 29 mln zł. Przedsięwzięcie współfinansowane jest z Programu Polska Cyfrowa.

Faktura, czy elektroniczna faktura ustrukturyzowana? Jakie są różnice?

Pojęcie faktury elektronicznej funkcjonuje już w naszym życiu codziennym i polskim prawie. O e-fakturze mowa jest w ustawie o podatku od towarów i usług z 11 marca 2004 roku.

Zmiany przepisów, które będą mieć miejsce wprowadzają pojęcie elektronicznej faktury ustrukturyzowanej. Elektroniczne faktury ustrukturyzowane są to takie faktury, które pozwalają na automatyczne przekazywanie i przetwarzanie w komputerowych systemach finansowo-księgowych, bez pracy człowieka.

Pozostałe formy e-faktur, np. w postaci obrazu graficznego (np. pliki PDF) lub dokumenty papierowe, wymagają udziału pracownika w procesie wprowadzania danych do systemu księgowego.

Podstawa prawna wprowadzanych zmian

Głównym aktem prawnym, z którego wynika konieczność wdrożenia planowanych przepisów jest Dyrektywa Parlamentu Europejskiego i Rady 2014/55/UE z 16 kwietnia 2014 r. w sprawie fakturowania elektronicznego w zamówieniach publicznych. Przygotowywana Ustawa o elektronicznym fakturowaniu w zamówieniach publicznych

będzie implementować przepisy unijne do polskiego prawa.

Celem proponowanych przepisów jest m.in:

- upowszechnienie stosowania elektronicznego fakturowania w zamówieniach publicznych dzięki obowiązkowi przyjmowania e-faktur przez zamawiających,

- upowszechnienie stosowania e-faktur w obrocie gospodarczym, w związku z realizacją procesów związanych z zamówieniami publicznymi,

- ułatwienie uczestniczenia przez polskich przedsiębiorców w zamówieniach publicznych innych państw członkowskich Unii Europejskiej.

Nowe regulacje umożliwią również:

- standaryzację sposobu dokumentowania realizacji zamówień publicznych i elektronicznego fakturowania,

- obniżenie kosztów funkcjonowania przedsiębiorstw i wzrost ich konkurencyjności.

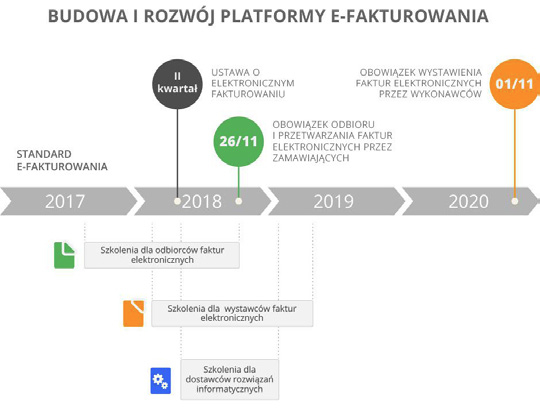

Kiedy wejdą w życie planowane zmiany?

26 listopada 2018 roku wejdą w życie przepisy zobowiązujące zamawiających (w rozumieniu ustawy Prawo zamówień publicznych) do odbioru i przetwarzania faktur elektronicznych. Do tego czasu jednostki sektora finansów publicznych powinny dostosować się do zmian w zakresie fakturowania.

Nowe regulacje prawne obejmą także przedsiębiorców. Od 1 listopada 2020 roku wykonawcy zamówień publicznych będą mieć obowiązek wystawienia faktur elektronicznych. Planowane zmiany, dotyczyć będą także firm – dostawców rozwiązań informatycznych. Będą one oferować swoje usługi instytucjom publicznym, które będą dostosowywać systemy informatyczne do procesu odbioru elektronicznych faktur ustrukturyzowanych.

Kogo obejmie obowiązek przyjmowania elektronicznych faktur ustrukturyzowanych?

Nowy obowiązek obejmie zamawiających i wykonawców w rozumieniu przepisów ustawy Prawo zamówień publicznych z 29 stycznia 2004 r. Dz.U. z 2016 r. poz. 831, 996, 1020, 1250, 1265.) Przygotowane do odbioru faktur ustrukturyzowanych muszą zatem być wszystkie jednostki, które stosują – Prawo zamówień publicznych z dnia 29 stycznia 2004 r i wymienione są w art. 3 ust. 1 tej ustawy, czyli:

1. jednostki sektora finansów publicznych, do których zalicza się:

- organy władzy publicznej, organy administracji rządowej, organy kontroli państwowej i ochrony prawa, sądy i trybunały, a także jednostki samorządu terytorialnego i ich organy oraz związki, a więc np. Sejm Senat, Prezydent RP, Rada Ministrów, ministrowie, wojewodowie, gminy, powiaty, województwa, związki gmin i powiatów,

- jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych,

- fundusze celowe,

- państwowe szkoły wyższe,

- jednostki badawczo-rozwojowe,

- samodzielne publiczne zakłady opieki zdrowotnej,

- państwowe lub samorządowe instytucje kultury, a więc np. teatry, opery, operetki, biblioteki, domy kultury, muzea,

- Zakład Ubezpieczeń Społecznych, Kasę Rolniczego Ubezpieczenia Społecznego i zarządzane przez nie fundusze,

- Narodowy Fundusz Zdrowia,

- Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne,

- państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego;

2. spółdzielnie, fundacje i stowarzyszenia, w zakresie, w jakim dysponują środkami publicznymi;

3. wykonujące zadania o charakterze użyteczności publicznej:

- państwowe jednostki organizacyjne, np. Poczta Polska,

- komunalne jednostki organizacyjne,

- jednostki zależne;

4. agencje państwowe w zakresie nieuregulowanym odrębnymi przepisami;

5. jednostki publicznej radiofonii i telewizji oraz ich jednostki zależne;

6. samodzielne publiczne zakłady opieki zdrowotnej i jednostki organizacyjne ubezpieczenia zdrowotnego w zakresie nieuregulowanym odrębnymi przepisami;

Obowiązek stosowania ustawy istnieje w każdym przypadku, gdy któryś z wyżej wymienionych podmiotów, zamierza udzielić zamówienia na dostawy, usługi lub roboty budowlane. Nowy obowiązek obejmie także koncesjodawców i koncesjonariuszy w rozumieniu przepisów ustawy z dnia 9 stycznia 2009r. o koncesji na roboty budowlane lub usługi

(Dz.U. z 2015 r., poz. 113).

Elektroniczna faktura ustrukturyzowana – co to jest i jak będzie działać?

Uruchomiona zostanie Platforma e-fakturowania, która umożliwi odbieranie i wysyłanie faktur elektronicznych do instytucji publicznych. Jednostki sektora finansów publicznych, by wypełnić nałożony na nie obowiązek, bycia gotowym do odbioru faktury elektronicznej w ramach zamówień publicznych, od 26.11.2018 roku, będą miały do

wyboru opcje:

• pobierania faktur elektronicznych za pośrednictwem platformy e-fakturowania (WARIANT 1 i WARIANT 2),

• dostosowania systemu finansowo-księgowego, który obowiązuje w danej instytucji, do automatycznego odbioru elektronicznych faktur ustrukturyzowanych.

Korzyści z elektronicznego fakturowania w formie ustrukturyzowanej:

• zwiększa szybkość i efektywność pracy,

• minimalizuje ryzyko popełnienia błędu,

• kształtuje wizerunek nowoczesnej administracji,

• wykorzystanie e-faktur przez jednostki administracji publicznej zmniejsza koszty transakcyjne w obrocie gospodarczym. Do tej pory fakturę papierową trzeba było wydrukować i przesłać pocztą. To zwiększało wydatki oraz podnosiło koszty firm i zamawiających,

• stosowanie faktur elektronicznych wpłynie korzystnie również na rozwój systemu płatności bezgotówkowych.